通知公告

国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税

来源:发布时间:2017-05-28浏览:65321、业务概述 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。 所称国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业: ①产品(服务)属于《国家重点支持的高新技术领域》规定的范围; ②研究开发费用占销售收入的比例不低于规定比例; ③高新技术产品(服务)收入占企业总收入的比例不低于规定比例; ④科技人员占企业职工总数的比例不低于规定比例; ⑤高新技术企业认定管理办法规定的其他条件。 《国家重点支持的高新技术领域》和高新技术企业认定管理办法由国务院科技、财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。 自2010年1月1日起,以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,其来源于境外的所得可以享受高新技术企业所得税优惠政策,即对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。 2、设定依据 (1)《中华人民共和国企业所得税法》(中华人民共和国主席令〔2007〕第63号)第二十八条第二款 (2)《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令〔2007〕第512号)第九十三条 (3)《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条、第四条 (4)《科学技术部财政部 国家税务总局关于印发 (5)《国家税务总局关于实施高新技术企业所得税优惠有关问题的通知》(国税函〔2009〕203号); (6)《科技部 财政部国家税务总局关于修订印发 (7)《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号) 3、申请条件 (1)取得国家需要重点扶持的高新技术企业资格。 (2)申请资料齐全。

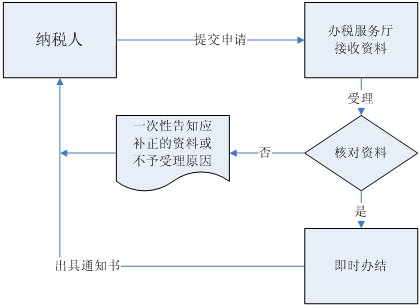

4、办理材料 序号 提交资料名称 纳税人留存备查 提交税务机关 1A03051《企业所得税优惠事项备案表》√ 2高新技术企业资格证书;√ 3高新技术企业认定资料;√ 4知识产权相关材料;√ 5年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料;√ 6年度职工和科技人员情况证明材料;√ 7当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表;√ 8省税务机关规定的其他资料。√ 5、办理时间 不迟于年度汇算清缴纳税申报时备案(每年履行备案手续)。 6、税务机关办结时限 即时办结。 7、办理地点 主管税务机关 8、联系电话 9、办理流程

10、样表 |

深圳市各区政府资助项目更多>>

全国服务热线:4000755412

(龙华):龙岗:深圳市龙岗区坂田街道岗头社区天安云谷产业园二期4栋31层

(南山):讯美科技广场

官网公众号

官网公众号

官网微信号

官网微信号

高新企业 | 高新技术企业 | 国家高新技术企业 | 高新企业认定 | 高新技术企业认定网 | 国家高新技术企业认定 | 深圳高新企业认定 | 高新技术企业认定管理办法 | 高新技术企业认定管理工作指引 | 高新技术企业培育计划 | 高新技术企业认定自评 | 高新企业名单检索 | 高新技术企业名单查询 | 政府扶持项目 | 深圳政府资助项目 | 深圳政府扶持项目 | 政府扶持项目申报 | 高新技术企业补贴 | 国家高新技术企业认定 | 创业资助 | 政府扶持项资金 | 项目申报 | 深圳人才补贴 | 人才补贴申请 | 深圳各区人才补贴 | 龙华区人才补贴 | 宝安区人才补贴 | 福田区人才补贴 | 南山企业人才补贴 | 深圳各区项目申报 | 龙华区项目申报 | 高新技术企业申报 | 政府补贴 | 政府补贴项目 | 政府资助项目 | 政府补贴项目申请 | 深圳政府补贴 | 知识产权 | 知识产权申请 | 知识产权贯标 | 商标注册 | 高新专项审计 | 高新专项审计报告 | 高新产品(服务)收入专项审计 | 研发费专项审计 | 研发费加计扣除专项审计 | 财务审计报告 | 汇算清缴税务鉴证报告 | 审计资源渠道 | Copyright 2012 | 中企政策网 | 版权所有 | 相关文件通知来自网络如有侵权,第一时间删除 | 粤ICP备12072402号-2

服务热线:

服务热线: